Tres de cada quatre empreses valencianes ha patit una disminució de les vendes per la pandèmia

El joguet, el calcer i l’automoció són els sectors que més han disminuït les vendes, mentre que el químic i el ceràmic han sigut els que millor han resistit

La pandèmia ha tingut un ampli impacte sobre les vendes actuals i futures amb un efecte més gran per a les xicotetes empreses, i desigual segons el sector d'activitat. Quasi tres de cada quatre empreses valencianes manifesten que han tingut una disminució de les vendes, si bé les expectatives per als pròxims mesos són de millora, i només la meitat del total d'empreses consideren que seguiran baixant. En tot cas, només un percentatge marginal creu que les vendes pujaran, segons recull un estudi dels efectes de la pandèmia de la Covid-19 sobre la indústria valenciana, realitzat amb una mostra de 520 empreses pimes industrials, que ha presentat aquest dimarts el conseller d'Economia Sostenible, Sectors Productius, Comerç i Treball, Rafa Climent.

A causa de l'emergència sanitària derivada de la pandèmia de la Covid-19, l'economia valenciana ha patit un impacte ben fort, d'oferta en primer lloc i, posteriorment, també de demanda, conseqüència de les mesures que imposa l'estat d'alarma, el confinament de la població durant un gran període de temps i l'afecció en el funcionament normal de les activitats econòmiques, per a evitar que es propague la pandèmia. Els efectes negatius són ben evidents tant en la producció agregada com en l'ocupació.

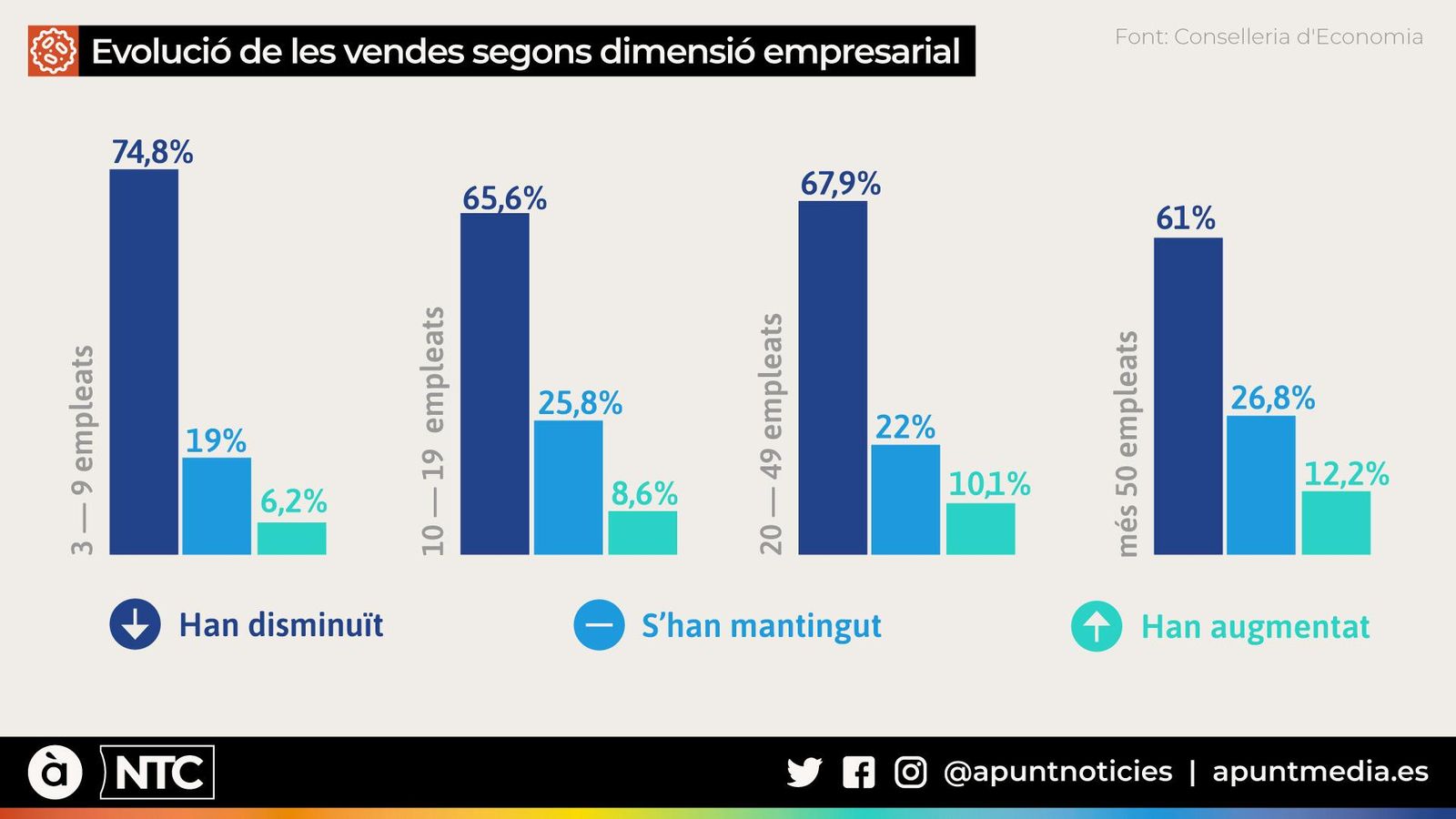

En primer lloc, tenint en compte el conjunt de pimes industrials valencianes enquestades, la gran majoria (el 70%) manifesta que les vendes han disminuït respecte de les que tenien abans de la pandèmia, i la meitat considera que es mantindran similars en els pròxims sis mesos. De la mateixa manera, el nombre d'empreses que manifesta una perspectiva negativa a sis mesos continua sent molt significatiu (el 37,7%).

No obstant això, també resulta significatiu que més del 21,9% han aconseguit mantindre el nivell de vendes en relació amb el que tenien abans de la pandèmia. En l'extrem contrari, només un 8,1% de les empreses enquestades indiquen que les vendes s'han incrementat, i únicament el 12,3% preveuen que creixeran en els pròxims sis mesos.

L'impacte de la crisi és desigual segons els segments de grandària de les empreses. Són les empreses més menudes les que declaren haver patit una contracció més gran, tot i que són les més optimistes, i les que tenen més expectatives de creixement. Hi ha diferències molt significatives entre indústries. Així, conviuen sectors amb un comportament més roín que la mitjana (automoció, calcer, joguet i cartó i embalatge) amb altres que han evolucionat menys negativament (en què destaquen, sobretot, el químic i el ceràmic, i en menor mesura, el d'energia i el del metall).

Impacte amortit sobre l'ocupació per l'ús dels ERTO

Si aprofundim en la submostra d'empreses que declaren haver disminuït l'ocupació, resulta interessant analitzar els mecanismes que han utilitzat. Ací, destaquen clarament els expedients de regulació temporal d'ocupació (ERTO, en un 60,9% dels casos), i són marginals els expedients de regulació d'ocupació (ERO, un 2,4%). En conseqüència, el marc regulador i financer dels ERTO explica en gran manera el manteniment de l'ocupació a pesar de la pandèmia.

També són molt significatius els casos d'altres mecanismes per a reduir l'ocupació (un 36,7% dels casos), com ara els acomiadaments directes i permanents, la conversió de treballadors a fixos discontinus o la finalització de contractes temporals.

Inversió i finançament

Una àmplia majoria de les empreses industrials valencianes no ha necessitat o ha mantingut el finançament que tenia abans de la crisi. No obstant això, cal destacar el fet que quasi un 30% de les empreses ha augmentat l'accés al finançament i, a més, l'augment ha sigut significativament important. D'altra banda, vora la meitat de les pimes entrevistades ha hagut d'adoptar mesures financeres específiques, com ara la sol·licitud de finançament extraordinari i d'ajudes i subvencions.

Gestió de recursos humans

La majoria de pimes industrials manifesten no haver implementat canvis en les polítiques laborals respecte d'abans de la pandèmia. Per a les empreses que sí que n'han fet, les mesures prioritàries han respost a l'objectiu de continuar amb l'activitat i el funcionament de l'empresa. Així, tant les polítiques de conciliació laboral (flexibilitat laboral i teletreball), com d'adaptació i reestructuració dels llocs de treball.

Innovació

Una de cada tres pimes industrials valencianes ha fomentat la innovació en resposta a la pandèmia. Les innovacions han sigut de producte, també de procés i, en menor mesura, en els àmbits de màrqueting i organitzatiu. Entre els diferents sectors s'observen diferències significatives; hi destaca la innovació de producte en els clústers tradicionals; la de màrqueting en el sector energètic; la de procés en l'automoció i el joguet; i l'organitzativa en la ceràmica i el sector químic.

Avaluació de les polítiques públiques

Una significativa quarta part de les empreses enquestades ha sol·licitat i ha rebut ajudes públiques. Les ajudes més utilitzades són les línies de finançament i avals i els ajornaments tributaris, i les més valorades són les dirigides a ajudar les empreses en la internacionalització, el teletreball i la digitalització.

L'estudi identifica les principals vies de desenvolupament per tal de bastir la recuperació de la indústria valenciana en el context postpandèmic.

1. Cap a un nou model de gestió de persones

Aprofitar l'augment del teletreball i d'altres mecanismes de flexibilització laboral, per tal de caminar cap a un nou model de gestió de persones més eficient i responsable.

2. Cap a una acceleració del canvi tecnològic

Fomentar la innovació com a resposta a la pandèmia (especialment de producte i procés) per a explotar noves oportunitats de negoci i no perdre avantatges competitius.

3. Cap a una política integral de clusterització

Recolzar de forma prioritària les empreses menudes a través de polítiques clúster, més suport a la cooperació interempresarial i creació d'institucions intermediàries.

4. Cap a una major implementació de polítiques de sostenibilitat

Desplegar campanyes de conscienciació i formació en pràctiques de responsabilitat mediambiental, d'economia circular i amb l'objectiu de generar diferenciació i alinear-se amb les polítiques europees.

5. Cap a la definició d'una nova estratègia de cadena de valor global

Repensar el disseny de les cadenes globals de valor. Apostar per la diversitat en les fonts de subministraments, i la creació d'alternatives locals. Aprofitar alguns canvis, com ara la digitalització, la robotització, i d'altres elements per a fer una estratègia de cadena global de valor amb una deslocalització selectiva, més segura i eficient.

6. Cap a l'incentiu d'estratègies proactives

Superar estratègies reactives per part de les empreses i introduir estratègies a més llarg termini que les preparen per a guanyar competitivitat en els contextos postpandèmia. Invertir en palanques que aporten més valor als productes i serveis.

7. Cap a una política d'ajudes més proactiva i eficient

Implementar polítiques d'ajudes més selectives i més sensibles a les singularitats. Manteniment temporal de la política d'ajudes públiques (especialment en finançament i ajornaments tributaris), i noves tipologies d'ajudes singulars i més selectives en funció de criteris com el potencial de competitivitat de les empreses, els esforços en inversió, les pràctiques de sostenibilitat o la pertinença a sectors emergents.